<p> ≪이 기사는 07월 07일(08:51) 바이오.제약,헬스케어 전문매체 ‘한경바이오인사이트’에 게재된 기사입니다≫

IBK투자증권은 7일 코스맥스에 대해 유상증자에도 강한 기초체력(펀더멘털)을 가지고 있다며 목표주가를 기존 16만6640원에서 18만원으로 높였다.

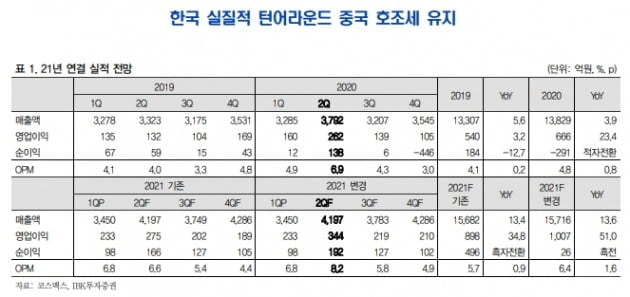

코스맥스의 올해 연간 예상 매출과 영업이익은 각각 1조5716억원과 1007억원으로, 기존 추정치(매출 1조5682억원, 영업이익 899억원)보다 높게 상향조정했다. 2분기 연결 매출은 4197억원, 영업이익은 344억원으로 전년 동기 대비 각각 10.7%와 31.3% 증가할 것으로 전망했다. 영업이익은 시장 기대치(컨센서스)보다 16.6% 많을 것으로 봤다.

이유로는 국내 수출 호조와 중국에서의 실적 회복을 꼽았다. 코스맥스의 국내 매출은 전년 동기 대비 15% 증가한 것으로 분석했다. 주요 고객사의 해외 수출 증가가 수익성 개선을 주도할 것이란 판단이다. 영업이익률도 1.9%포인트 상승할 것으로 예측했다.

중국 법인 매출도 전년 동기 대비 39% 증가할 것으로 봤다. 올 1분기에 이어 실적 회복세(턴어라운드)를 유지했다는 분석이다. 안지영 연구원은 “신규 고객사가 전년 동기 대비 9곳 추가됐다”며 “지난달 18일 중국 ‘618쇼핑축제’ 결과 색조 판매 기업 상위 25곳 중 코스맥스의 고객사가 14개로 확인됐다”고 했다.

미국 매출은 감소한 것으로 봤다. 안 연구원은 “지난달 '하드캔디'의 오리지널생산브랜드(OBM) 사업이 주문자상표부착생산(OEM)으로 전환하면서 매출이 줄어들 것으로 본다”며 “다만 2분기 70억원 규모의 하드캔디 보유 재고를 털어내면 하반기에는 추가 부담이 제한적일 것”이라고 전망했다.

코스맥스는 8일 신주 130만주를 발행한다. 발행금액은 1339억원으로 확정됐다. IBK투자증권은 이같은 유상증자에도 '매수' 의견을 냈다. 중국에서의 강한 회복세와 한국 영업력의 제고를 바탕으로 변동성을 축소할 것이란 이유에서다. 안 연구원은 “고객 다변화와 거래선 확보에 기반한 설비 확장 등 투자 목적도 명확하다”고 했다.

이도희 기자

IBK투자증권은 7일 코스맥스에 대해 유상증자에도 강한 기초체력(펀더멘털)을 가지고 있다며 목표주가를 기존 16만6640원에서 18만원으로 높였다.

코스맥스의 올해 연간 예상 매출과 영업이익은 각각 1조5716억원과 1007억원으로, 기존 추정치(매출 1조5682억원, 영업이익 899억원)보다 높게 상향조정했다. 2분기 연결 매출은 4197억원, 영업이익은 344억원으로 전년 동기 대비 각각 10.7%와 31.3% 증가할 것으로 전망했다. 영업이익은 시장 기대치(컨센서스)보다 16.6% 많을 것으로 봤다.

이유로는 국내 수출 호조와 중국에서의 실적 회복을 꼽았다. 코스맥스의 국내 매출은 전년 동기 대비 15% 증가한 것으로 분석했다. 주요 고객사의 해외 수출 증가가 수익성 개선을 주도할 것이란 판단이다. 영업이익률도 1.9%포인트 상승할 것으로 예측했다.

중국 법인 매출도 전년 동기 대비 39% 증가할 것으로 봤다. 올 1분기에 이어 실적 회복세(턴어라운드)를 유지했다는 분석이다. 안지영 연구원은 “신규 고객사가 전년 동기 대비 9곳 추가됐다”며 “지난달 18일 중국 ‘618쇼핑축제’ 결과 색조 판매 기업 상위 25곳 중 코스맥스의 고객사가 14개로 확인됐다”고 했다.

미국 매출은 감소한 것으로 봤다. 안 연구원은 “지난달 '하드캔디'의 오리지널생산브랜드(OBM) 사업이 주문자상표부착생산(OEM)으로 전환하면서 매출이 줄어들 것으로 본다”며 “다만 2분기 70억원 규모의 하드캔디 보유 재고를 털어내면 하반기에는 추가 부담이 제한적일 것”이라고 전망했다.

코스맥스는 8일 신주 130만주를 발행한다. 발행금액은 1339억원으로 확정됐다. IBK투자증권은 이같은 유상증자에도 '매수' 의견을 냈다. 중국에서의 강한 회복세와 한국 영업력의 제고를 바탕으로 변동성을 축소할 것이란 이유에서다. 안 연구원은 “고객 다변화와 거래선 확보에 기반한 설비 확장 등 투자 목적도 명확하다”고 했다.

이도희 기자

관련뉴스